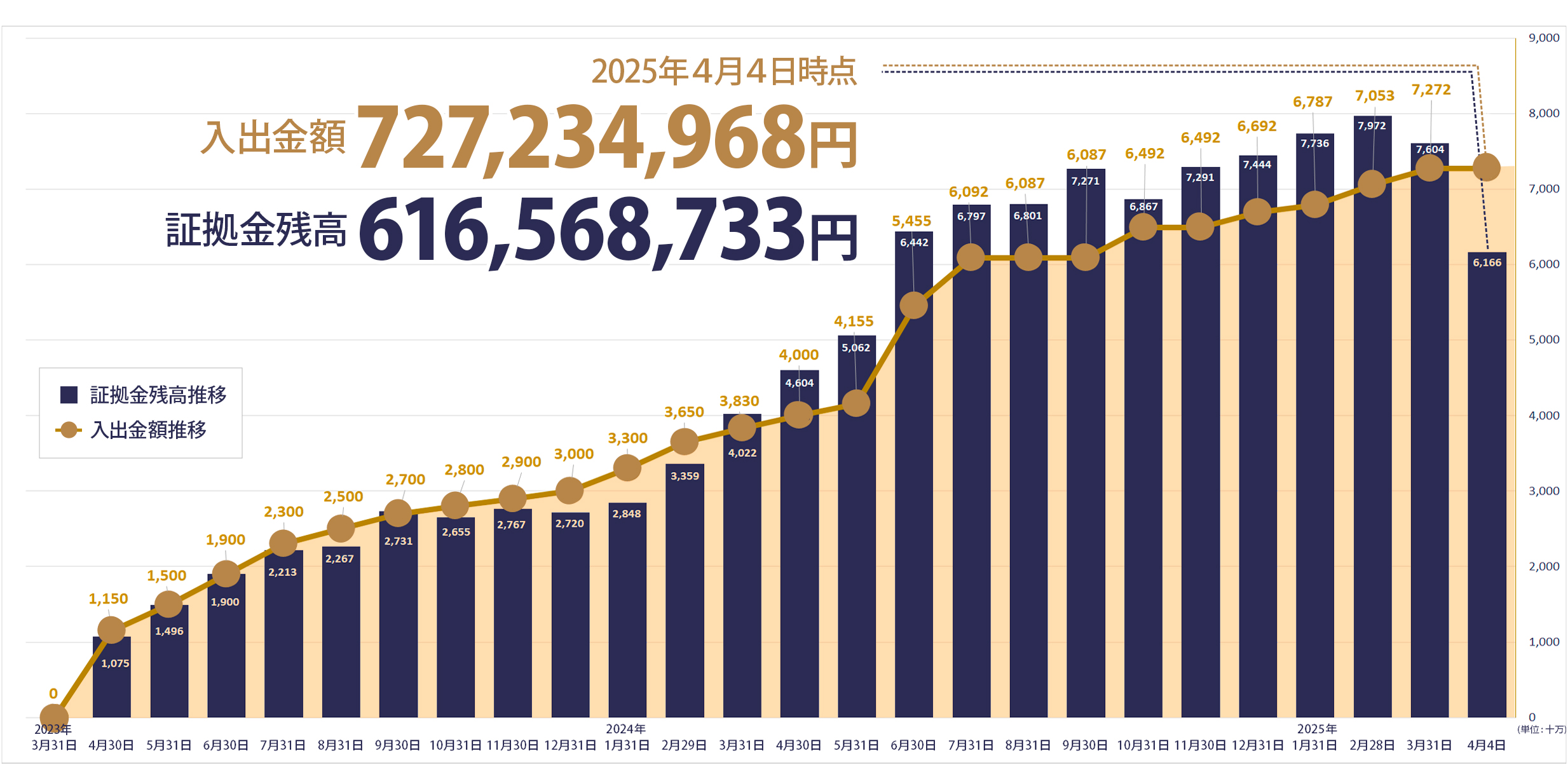

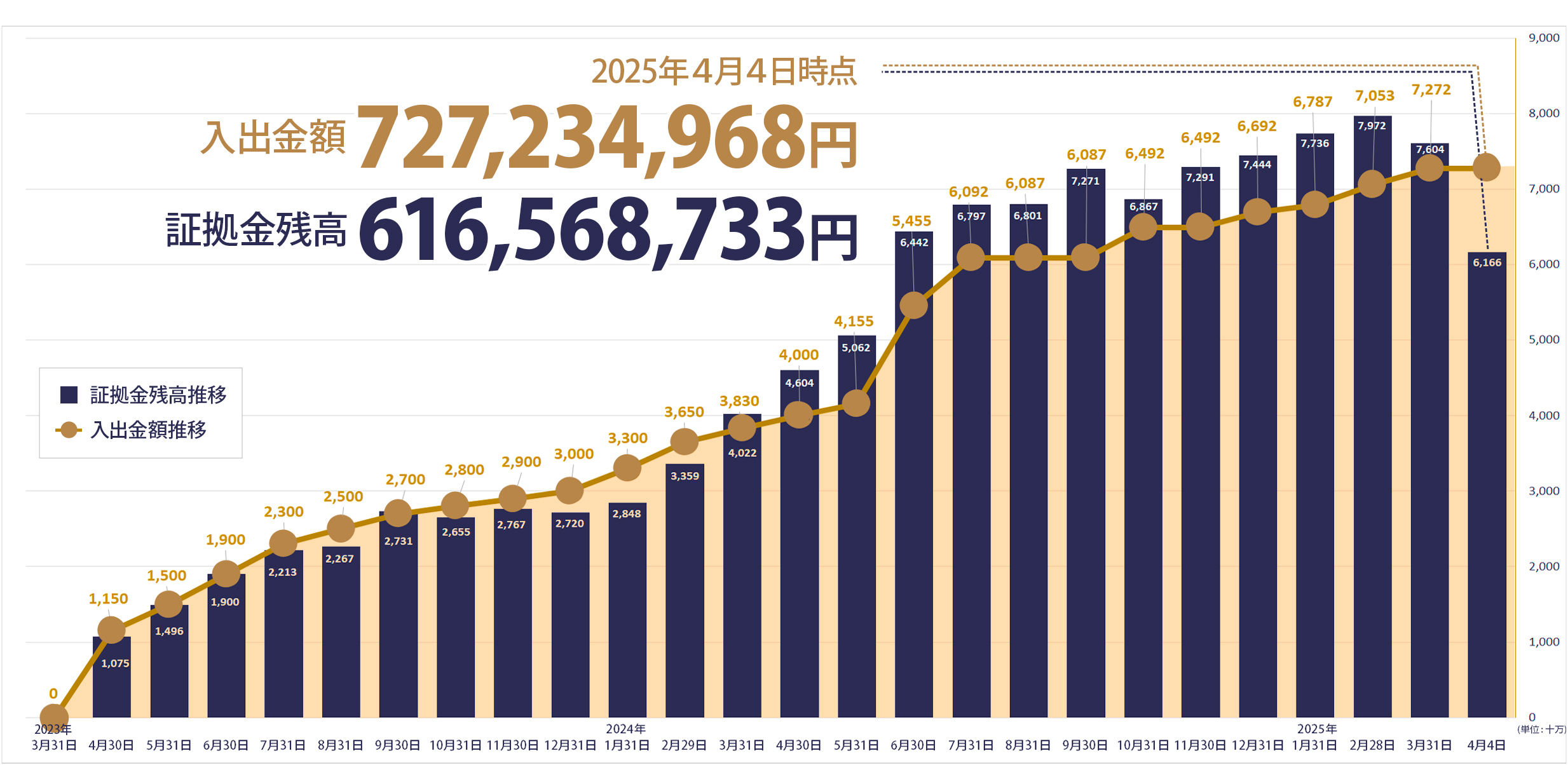

2023年度~2024年度 顧客証拠金額推移・入出金額推移

上記の数値は今後の成績を保証するものではございません。

上記の数値は今後の成績を保証するものではございません。

図表構成

| 年度区切り | 利回り | 備考 |

| 1年目 (2023年4月5日~2024年4月4日) | +13.05% | サービス初年度 |

| 2年合計 (2023年4月5日~2025年4月4日) | −25.49% | 2025年春に一時的な急落(トランプ相場) |

| 2023年4月5日~2025年3月31日 | +7.6% | 年度末基準での参考値 |

| 【見通し】 2023年4月5日~2026年4月4日 | +30%(見通し)注2 | 中長期戦略をもとにした見通し |

注1:上記数値は将来のパフォーマンスを保証するものではありません

注2:以下【戦略的整合性を考慮したシナリオ】説明文をご参照ください

2年間の累計成績のご説明

2025年4月4日時点では、4月3日、トランプ大統領が「相互関税」を発表し、日本に対して高い関税を課す方針を表明したことを受けて、相場が大きく変動したことにより、2年累計成績はマイナス25.49%となりました。

これは一時的な評価損が膨らんだタイミングを切り取ったものであり、未決済ポジションの含み損を中心とした数字です。

すでに4月中旬以降、相場は回復の兆しを見せており、評価額も上昇しつつあります。

また、現時点での長期戦略は「年単位ではなく3〜5年で価値が現れる構成」をもとに設計されており、一時的な落ち込みは、むしろ今後の回復と利益獲得の“助走期間”であると認識しています。

タイミングに関する評価と考察

成績を「年単位」で区切ることは投資にとって自然なことですが、市場が急変動する局面では、評価損益の“切り取るタイミング”によって印象が大きく変わることがあります。

当社では、「3年・5年・10年の累積収益こそが、投資判断の基準になる」と考え、「複数年の推移」を継続的に公表してまいります。

戦略的整合性を考慮した将来シナリオ

現在(2025年5月現在)のポジションは、2025年秋~2026年にかけての市場展開を前提とした戦略的構成となっております。

過去2年のパフォーマンスを一部損なったように見える局面でも、見通しは崩れておらず、想定される中期リターンは30%超を見込んでいます。

※将来のリターンは保証されるものではありませんが、助言方針と保有構成はその見通しに整合した内容で構成されています。本サービス利用者向け定期レポートにて繰り返しお伝えしている通りです。

図表構成

| 年度区切り | 利回り | 備考 |

| 1年目 (2023年4月5日~2024年4月4日) | +13.05% | サービス初年度 |

| 2年合計 (2023年4月5日~2025年4月4日) | −25.49% | 2025年春に一時的な急落(トランプ相場) |

| 2023年4月5日~2025年3月31日 | +7.6% | 年度末基準での参考値 |

| 【見通し】 2023年4月5日~2026年4月4日 | +30%(見通し)注2 | 中長期戦略をもとにした見通し |

注1:上記数値は将来のパフォーマンスを保証するものではありません

注2:以下【戦略的整合性を考慮したシナリオ】説明文をご参照ください

2年間の累計成績のご説明

2025年4月4日時点では、4月3日、トランプ大統領が「相互関税」を発表し、日本に対して高い関税を課す方針を表明したことを受けて、相場が大きく変動したことにより、2年累計成績はマイナス25.49%となりました。

これは一時的な評価損が膨らんだタイミングを切り取ったものであり、未決済ポジションの含み損を中心とした数字です。

すでに4月中旬以降、相場は回復の兆しを見せており、評価額も上昇しつつあります。

また、現時点での長期戦略は「年単位ではなく3〜5年で価値が現れる構成」をもとに設計されており、一時的な落ち込みは、むしろ今後の回復と利益獲得の“助走期間”であると認識しています。

タイミングに関する評価と考察

成績を「年単位」で区切ることは投資にとって自然なことですが、市場が急変動する局面では、評価損益の“切り取るタイミング”によって印象が大きく変わることがあります。

当社では、「3年・5年・10年の累積収益こそが、投資判断の基準になる」と考え、「複数年の推移」を継続的に公表してまいります。

戦略的整合性を考慮した将来シナリオ

現在(2025年5月現在)のポジションは、2025年秋~2026年にかけての市場展開を前提とした戦略的構成となっております。

過去2年のパフォーマンスを一部損なったように見える局面でも、見通しは崩れておらず、想定される中期リターンは30%超を見込んでいます。

※将来のリターンは保証されるものではありませんが、助言方針と保有構成はその見通しに整合した内容で構成されています。本サービス利用者向け定期レポートにて繰り返しお伝えしている通りです。